Insurance Seminar

保険で損をしないための「生命保険の基礎知識」

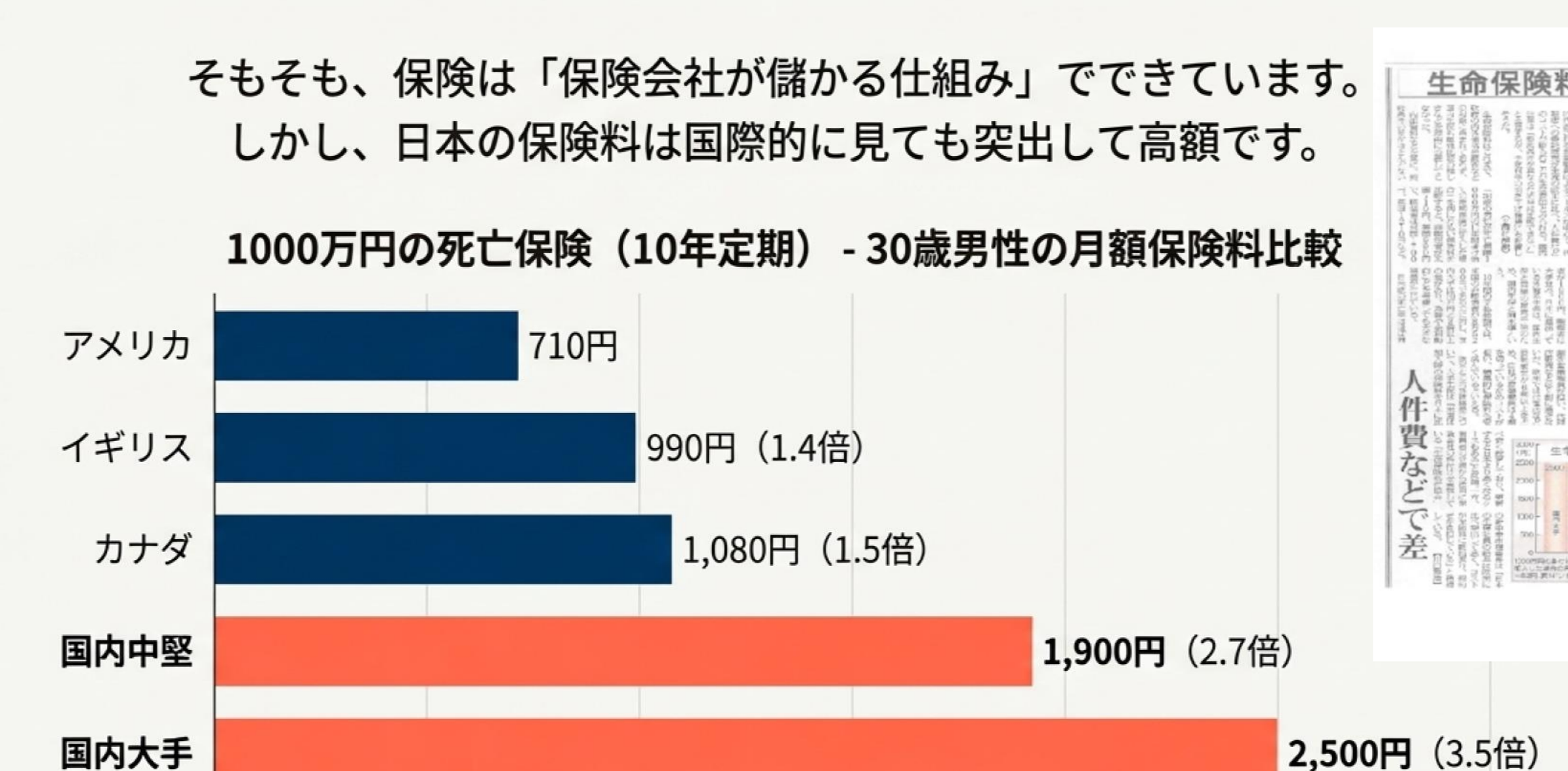

あなたの保険料、払いすぎていませんか?

日本の保険料は欧米比で2〜3倍。 出典: 毎日新聞

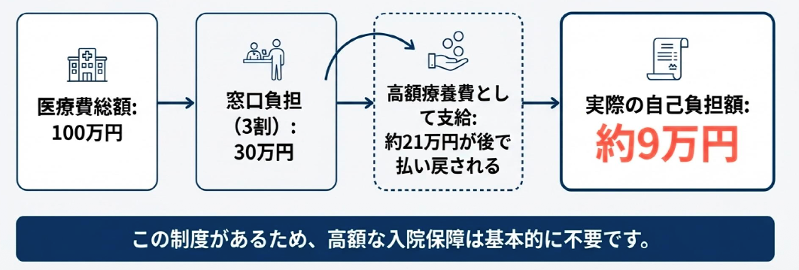

高額な入院保障は、基本的に不要です。

2015年に超改悪 · 2026〜27年さらに引き上げ

長期入院は

地獄...

地獄...

制度頼みだけでは、

安心できない時代に。

安心できない時代に。

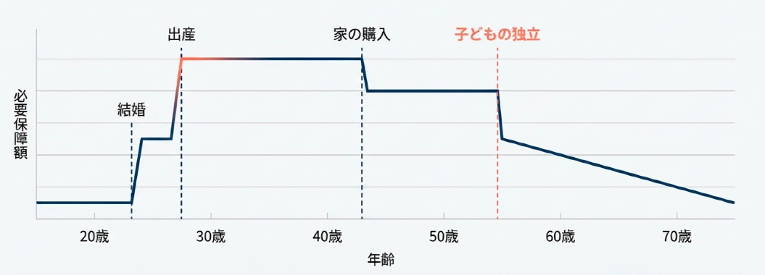

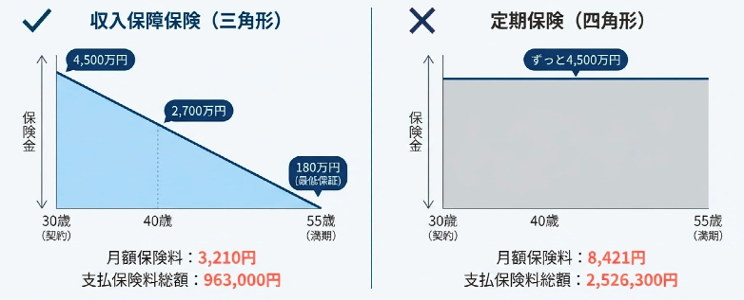

子どもの独立と共に、必要な保障は自然と減る。

だから、保障も三角形で備えるのが合理的。

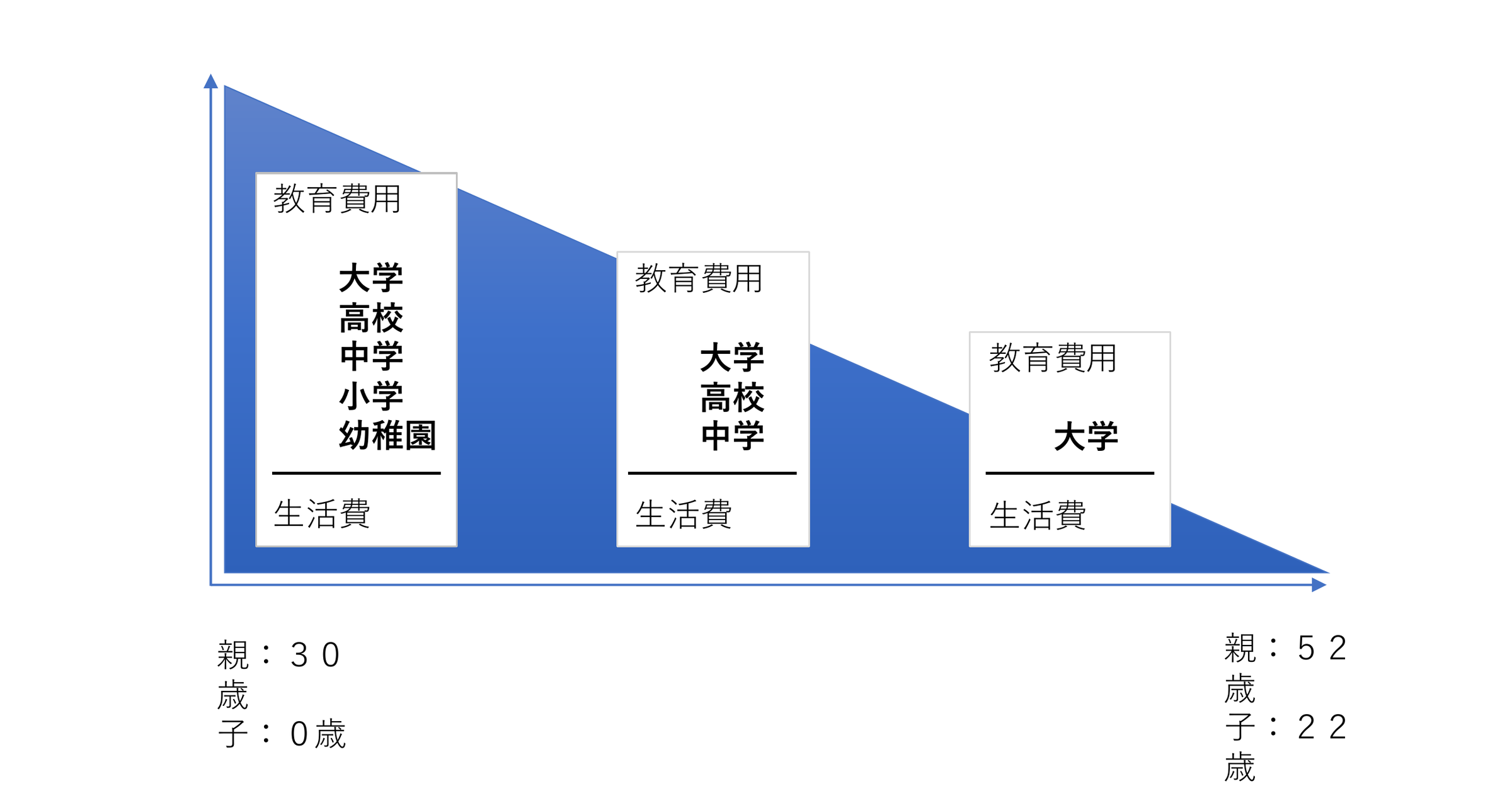

約150万円以上の節約

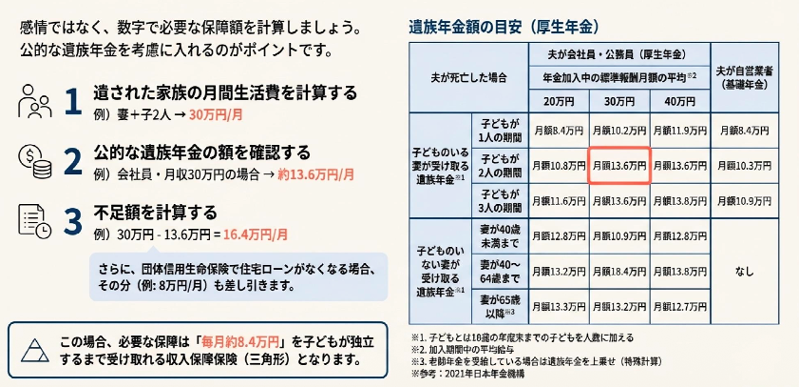

01

月間生活費

例)妻+子2人 → 30万円

02

遺族年金額

会社員・月収30万 → 約13.6万円

03

不足額 = 保障額

30 − 13.6 = 16.4万円/月

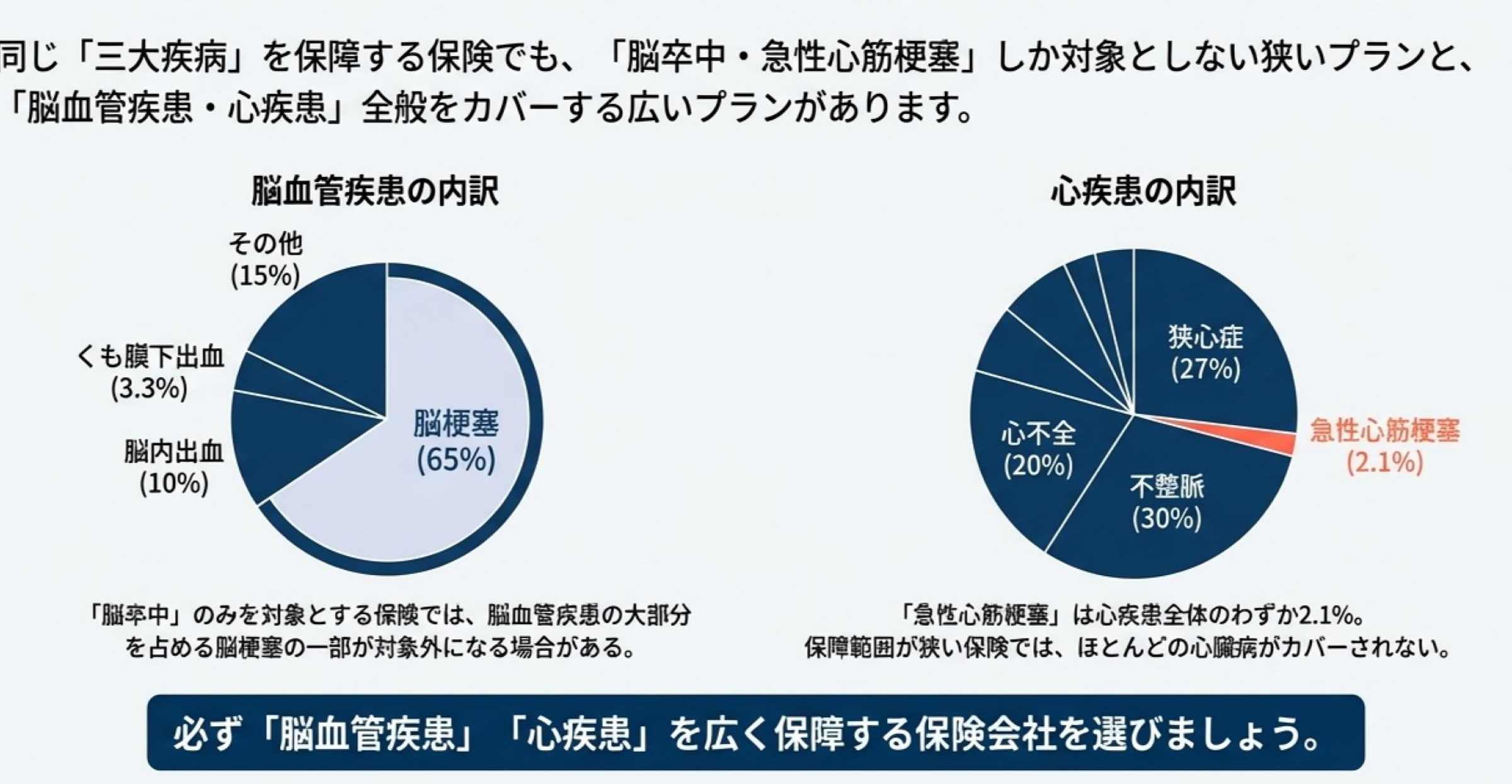

必ず「脳血管疾患」「心疾患」を広く保障する会社を選ぶ。

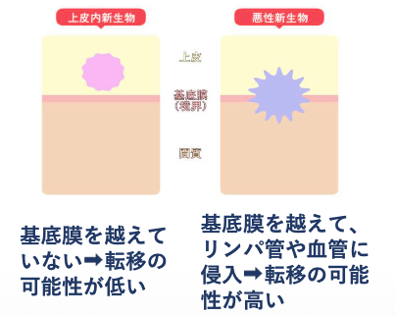

上皮内新生物まで保障対象となる一時金タイプを選ぶ。

Part II · Evolving Medicine

医療の進化と共に歩む、これからの「備え」の形

最新の治療選択肢を知り、自分らしい人生を守るために

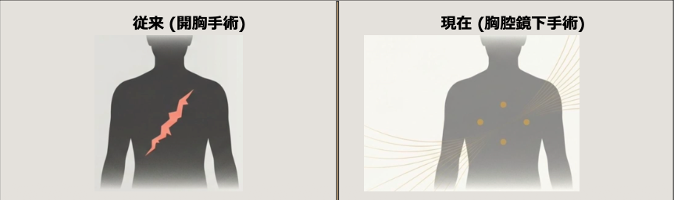

QOL(生活の質)の維持が、治療選択の最も重要な視点に。

2025年10月、胸腔鏡下手術が開胸手術に劣らないと世界初報告。

Case 2 · Breast Cancer · 24

「切らない」乳がん治療

ラジオ波焼灼療法(RFA)

2023年12月、早期乳がんへのRFAが

保険適用となりました。

保険適用となりました。

細い針状の電極でがんだけを焼く。

乳房に傷跡や変形がほとんど残らない。

乳房に傷跡や変形がほとんど残らない。

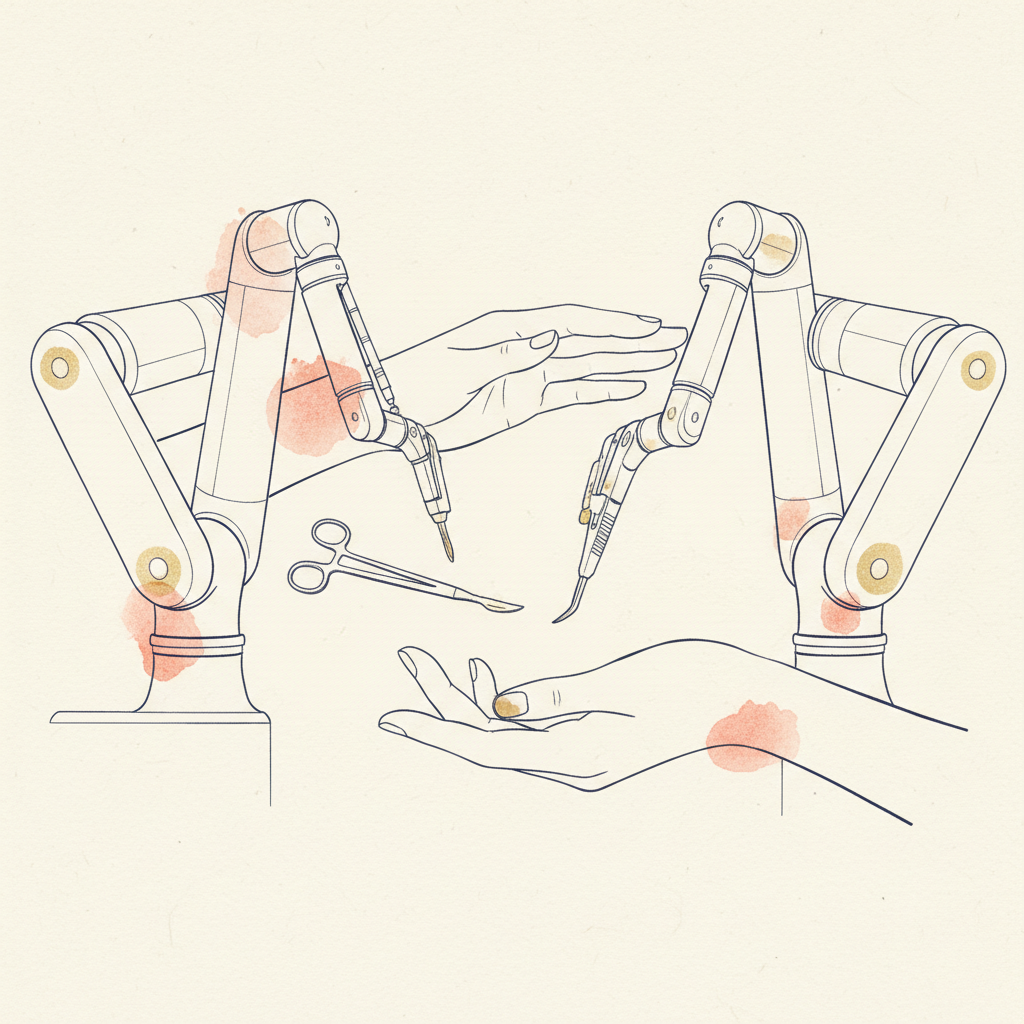

Case 3 · Robotic Surgery · 25

技術は「人」と「環境」が

あってこそ活きる

2018年からロボット支援下手術が保険適用。

より繊細な手術が可能に。

より繊細な手術が可能に。

日本内視鏡外科学会の技術認定取得医など、

適切な術者・施設の選択が重要。

適切な術者・施設の選択が重要。

The Reality · 26

しかし、誰もが

この恩恵を受けられるわけではない。

地域や情報によって受けられる医療に差が生じる

「医療格差」という現実。

「医療格差」という現実。

The Bridge · 28

その格差に、

私が「橋」を架けます。

情報と経済の両面から、

あなたの格差を解消します。

あなたの格差を解消します。

My Mission · 29

地域格差・医療格差をなくし、

誰もが最善の道を選べる社会を。

これは、人生を懸けた仕事です。

Closing · 30

あなたと、あなたの大切な人の未来を、

一緒に守らせてください。

いつでもお気軽にお声がけください。